129 / 322

129 / 322

臺大管理論叢

第

26

卷第

3

期

129

率的敏感性與漲跌波動性明顯較間接融資之銀行業為大,遂導致

∂R

L

it

/∂V

t

≤ ∂R

B

it

/∂V

t

≤

∂T

it

/∂V

t

。根據上述文獻,企業之銀行借款與銀行往來關係較直接金融管道更有助於舒

緩流動性危機或營運資金不足之財務風險,據此,假設企業具緊密的銀行往來關係僅

需預備較低的營運資金比率

W

L

it

(·)

,故

W

L

it

與

H

it

呈反向關係,即

W

L

it

≡

W

L

it

(H

it

)

,且

∂W

L

it

/∂H

it

≤ 0

。無疑地,權益工具的使用終將因在外流通股數過多而稀釋企業的盈餘,

遂產生稀釋效果。最後,企業借款人

i

於第

t

期面對之稅率與折現因子分別為

τ

it

與

β

–t

it

。

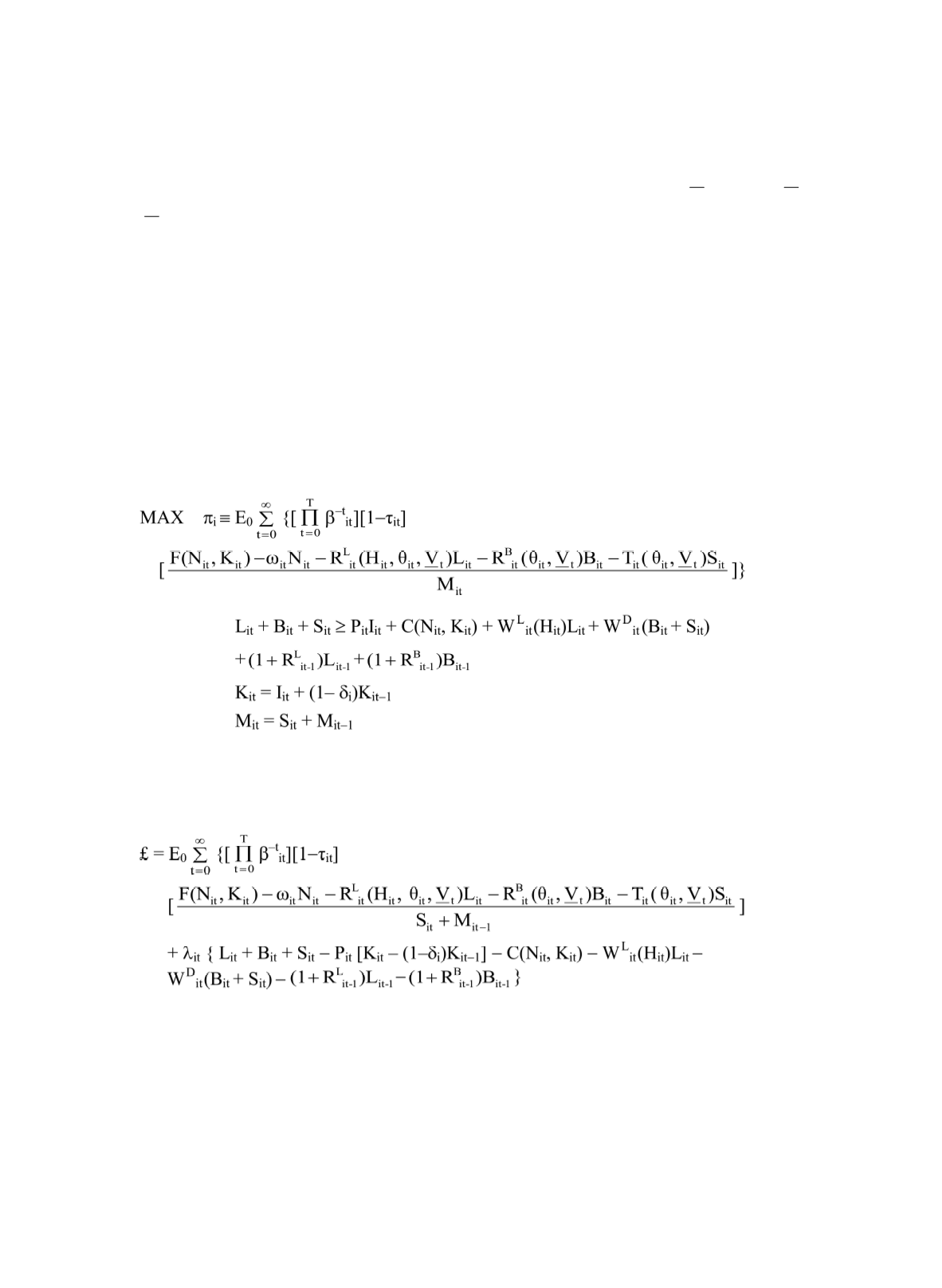

根據上述模型設定,企業

i (i = 1,..., Z)

之跨期

(t = 1,..., T)

極大化問題應是:如何

在資金來源(即

L

it

+ B

it

+ S

it

)大於等於資金用途(即下述模型之第一條限制式的右邊

總和)的資金限制下,極大化其跨期折現後之稅後報酬率

π

i

,以決定最佳之跨期銀行

往來關係、直接與間接融資規模、生產與投資規模。具體而言,企業主

i

將

(1)

上述方程組

(1)

之

Lagrangian maximization equation £

應為

(2)

對

Lagrange £

取

N

it

、

K

it

、

L

it

、

B

it

、

S

it

、

H

it

與

λ

it

之一階微分,並使之為零,詳如

下述

(3.1)

至

(3.7)

式所示,則可同時找出

(1)

式各內生變數之最佳解:

Subject to