Page 91 - 33-2

P. 91

NTU Management Review Vol. 33 No. 2 Aug. 2023

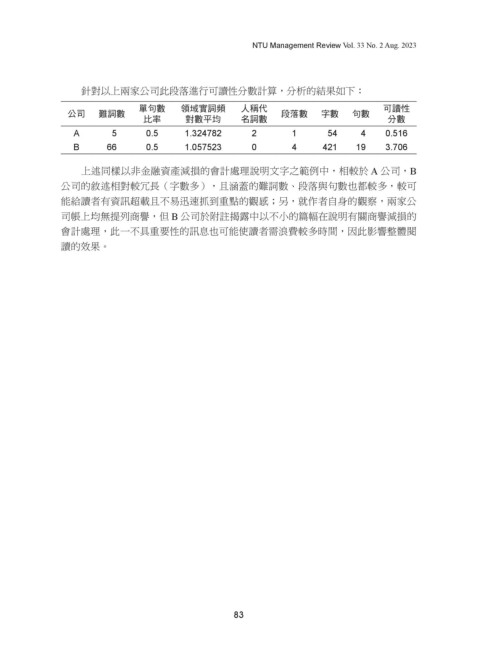

針對以上兩家公司此段落進行可讀性分數計算,分析的結果如下:

單句數 領域實詞頻 人稱代 可讀性

公司 難詞數 段落數 字數 句數

比率 對數平均 名詞數 分數

A 5 0.5 1.324782 2 1 54 4 0.516

B 66 0.5 1.057523 0 4 421 19 3.706

上述同樣以非金融資產減損的會計處理說明文字之範例中,相較於 A 公司,B

公司的敘述相對較冗長(字數多),且涵蓋的難詞數、段落與句數也都較多,較可

能給讀者有資訊超載且不易迅速抓到重點的觀感;另,就作者自身的觀察,兩家公

司帳上均無提列商譽,但 B 公司於附註揭露中以不小的篇幅在說明有關商譽減損的

會計處理,此一不具重要性的訊息也可能使讀者需浪費較多時間,因此影響整體閱

讀的效果。

83